- Die Stimmung gegenüber kleineren Unternehmen, die eher auf wirtschaftliche Veränderungen reagieren, ist nach wie vor negativ.

- Bei Small Caps ist unseres Erachtens ein hohes Risiko eines negativen Konjunkturverlaufs bereits weitgehend eingepreist; die M&A-Aktivitäten dürften 2024 wieder zunehmen, da kapitalkräftige Private-Equity-Unternehmen nach Kaufgelegenheiten suchen.

- Anleger sollten unserer Meinung nach eine Allokation in wachstumsstarke Small-Cap-Unternehmen mit nachhaltigen Wettbewerbsvorteilen und robusten Cashflows in Betracht ziehen.

„Kaufen Sie keine Small Caps vor einer Rezession“. Dieser alte Anlagetipp ist schwer zu widerlegen – kleinere Unternehmen reagieren eher auf Konjunkturänderungen und wachsen in guten Zeiten stärker als das globale Bruttoinlandsprodukt (BIP), schrumpfen aber in Zeiten der wirtschaftlichen Schwäche auch stärker.

Die für 2023 erwartete Rezession blieb aus, und es gibt Anzeichen dafür, dass ein etwaiger Abschwung weniger stark ausfallen könnte als erwartet. Trotzdem werden verschiedene Marktsegmente, insbesondere Small Caps, immer noch mit dem Anschein einer bevorstehenden Rezession bewertet.

In den USA und Europa befinden wir uns bei der relativen Bewertung von Small Caps gegenüber Large Caps auf einem historischen Niveau. In Japan hingegen dürften viele kleinere Unternehmen in den nächsten Jahren aufgrund strengerer Governance-Regeln und unter dem Druck der Aktionäre tiefgreifende Umstrukturierungen durchlaufen. Dies könnte ein positiver Einstiegspunkt für diese Anlageklasse sein.

Entscheidende Wirtschaftsphase

In den nächsten Monaten wird sich zeigen, ob der derzeitige aggressive Zinszyklus zu einer tiefen Rezession und einer „harten Landung“ führen könnte. Viele Anleiheinvestoren warnen seit 2021 vor diesem Szenario und verweisen auf erhöhte geopolitische Risiken, ein langsameres Wachstum in China und schwache Einkaufsmanagerindizes (PMI). Alternativ könnte es zu einer „weichen Landung“ kommen, bei der die Zentralbanken die Inflation erfolgreich eindämmen und die Volkswirtschaften sich an ein Umfeld mit Zinssätzen ungleich Null anpassen – eine erstklassige Grundlage für Gewinnsteigerungen im Small-Cap-Sektor.

Ein Großteil des Risikos eines negativen Konjunkturverlaufs dürfte bei Small Caps bereits eingepreist sein. Zwar sind Small Caps grundsätzlich volatiler als Large Caps, aber seit 1980 liegt die durchschnittliche Performance des US-Small-Cap-Marktes in den zwölf Monaten nach dem Tiefpunkt der Baisse bei über 60%. Damit übertrifft sie die Performance der Large Caps um mehr als 20 Prozentpunkte.1

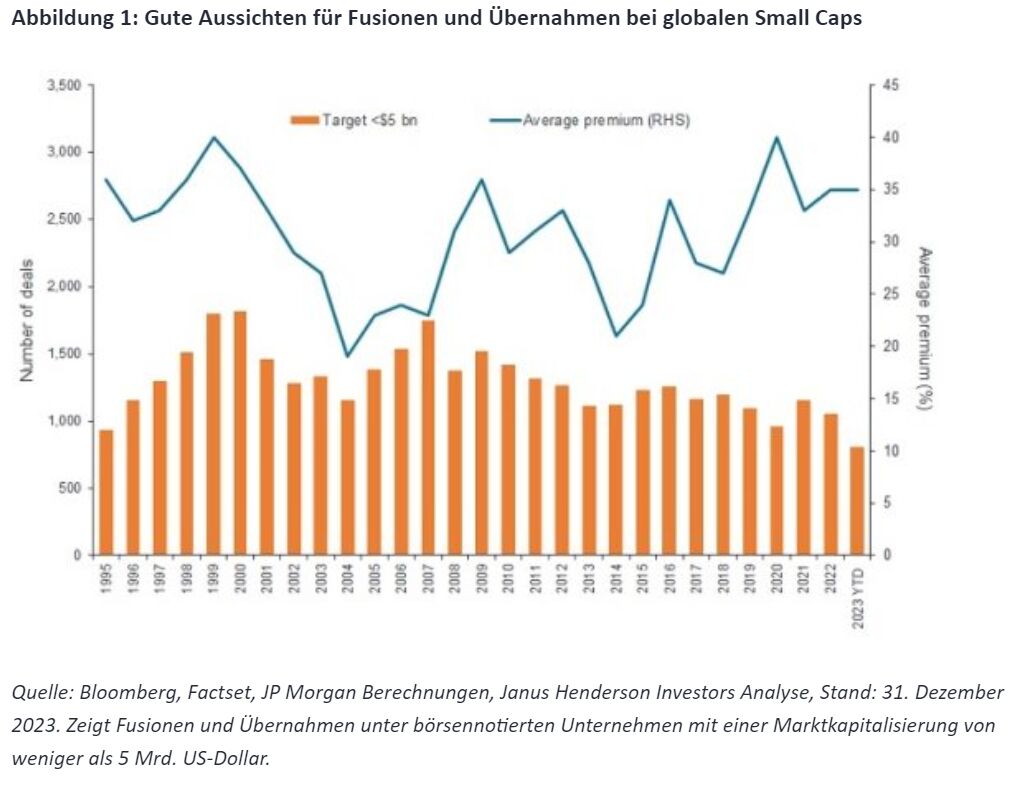

Verstärkte Fusionen und Übernahmen könnten zu besseren Bewertungen führen

2024 dürften auch Fusionen und Übernahmen (M&A) wieder anziehen, da kapitalkräftige Private-Equity-Unternehmen nach Kaufgelegenheiten suchen. Dies könnte vor allem in Ländern wie Großbritannien interessant sein, wo die anhaltenden Kapitalabflüsse zu attraktiven Kursen bei vielen Aktien geführt haben. Die weltweiten Fusions- und Übernahmetätigkeiten liegen zwar nach wie vor unter ihrem langfristigen Durchschnitt, doch werden Transaktionen mit einem Aufschlag von durchschnittlich 35% auf den aktuellen Aktienkurs abgewickelt, was eine gute Vergütung für Investoren gewährleistet.

Langfristige Wachstumsfaktoren in den USA

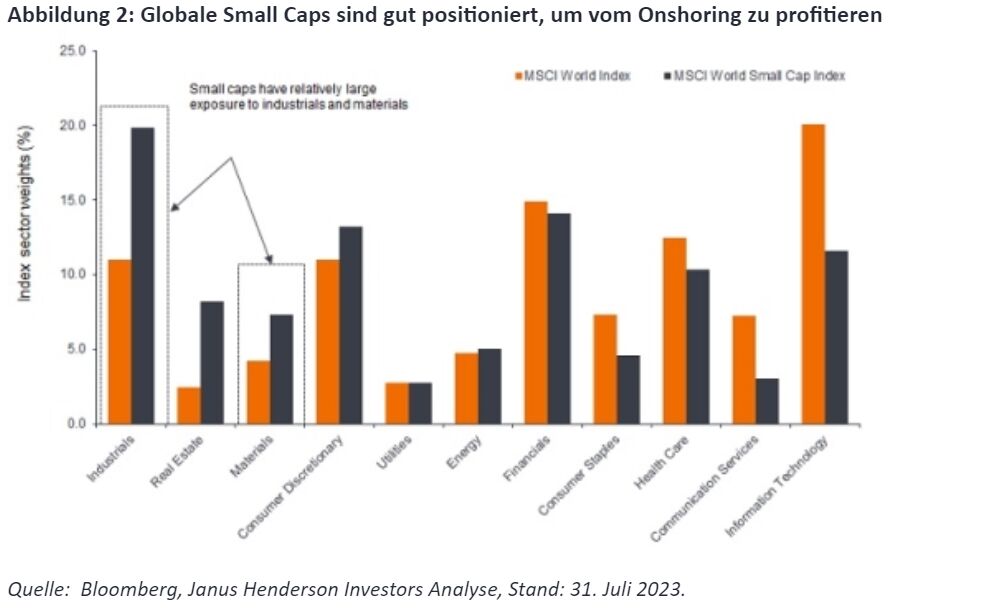

Die USA scheinen international recht gut positioniert zu sein. Sie verfügen über eine relativ robuste Wirtschaft, eine günstige demografische Entwicklung und einige zusätzliche positive säkulare Faktoren. So dürften US-Small-Cap-Unternehmen beispielsweise unverhältnismäßig stärker von der Deglobalisierung der Lieferketten profitieren als ihre größeren Pendants. Grund dafür ist ihr größeres Exposure gegenüber Industrie und Grundstoffen – Bereiche, die in den nächsten zehn Jahren vom Onshoring der Lieferketten profitieren dürften (Abbildung 2).

Zwar hat die US-Notenbank ihre Leitzinsen beibehalten, aber der Ausschuss rechnet mit mindestens drei Zinssenkungen im Jahr 2024.2 In einem solchen Umfeld erwarten wir deutliche Gewinnsteigerungen im Small-Cap-Sektor.

Das Hauptrisiko dieser Auffassung besteht darin, dass es zu einer Zweiteilung des Marktes kommt, bei der die Marktperformance von einem bestimmten Anlagestil, z. B. „Growth“, und nicht von den Fundamentaldaten der Unternehmen bestimmt wird. Die andere Seite einer solchen Marktdivergenz: Angesichts der historisch niedrigen Bewertungen so vieler Unternehmen besteht großes Potenzial jene zu finden, deren künftige Erträge und Cashflows steigen könnten und die zu Multiples gehandelt werden, die es seit einigen Jahrzehnten nicht mehr gegeben hat.

Ist eine „sanfte Landung“ der Schlüssel zur Performance europäischer Small Caps?

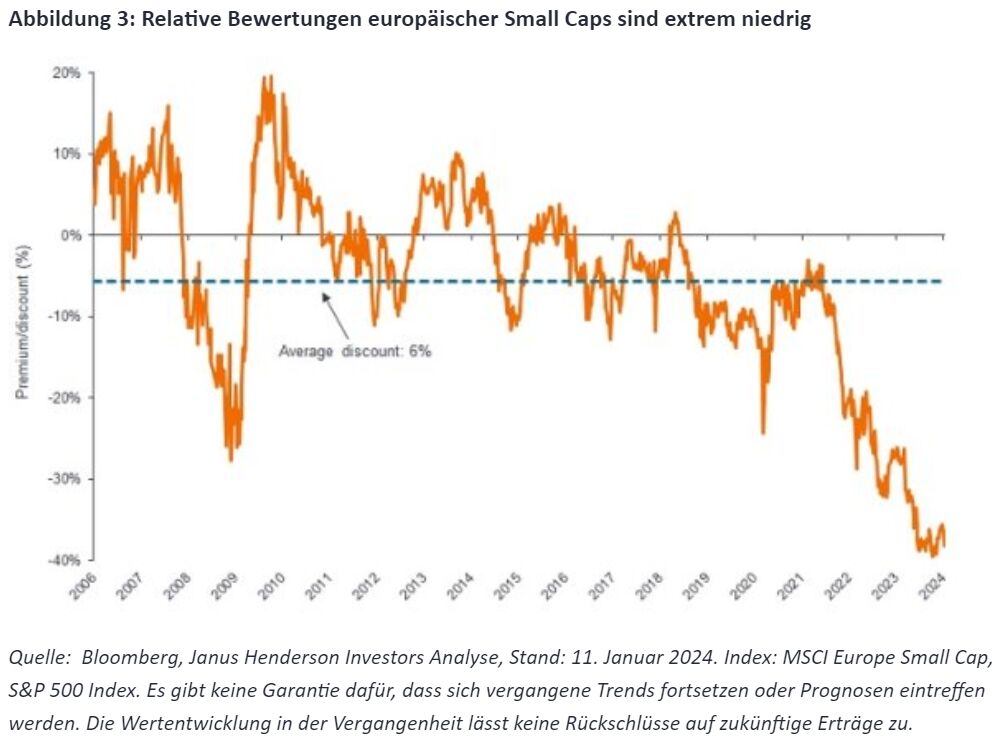

In Europa ist die Kerninflation auf dem besten Weg, das EZB-Ziel von 2% zu erreichen. Hier könnten Small-Cap-Aktien unserer Meinung nach eine Outperformance erzielen, weil die Anleger weniger risikoscheu werden. In den letzten Jahren waren die Anleger angesichts der aktuellen geopolitischen Unsicherheit besorgt über das Risiko eines Konjunkturrückgangs in Europa. Dies hat viele dazu veranlasst, ihr Exposure gegenüber kleineren Unternehmen zu verringern, was zu Kursrückgängen führte. Die Bewertungen der europäischen Small Caps sind jetzt wohl extrem niedrig, mit dem bisher größten Abschlag gegenüber US-Großunternehmen – siehe Abbildung 3.

Sollte die Konjunktur jetzt anziehen, dürften Small Caps aufgrund ihrer geringeren Reife und ihres größeren Expansionspotenzials gut für Wachstum positioniert sein. Wir sind jedoch der Meinung, dass eine Gewinnsteigerung bis 2024 entscheidend für signifikante Fortschritte sein wird. Darüber hinaus haben viele europäische Unternehmen aufgrund attraktiver Bewertungen Aktienrückkaufprogramme initiiert.

Die demografische Entwicklung in Japan

In Japan gibt es eine Reihe nationaler Herausforderungen: eine alternde Bevölkerung, geringes Wirtschaftswachstum, Wettbewerb mit schnell wachsenden asiatischen Unternehmen, Digitalisierung und ESG-Anforderungen. Doch dies bietet auch Chancen. Wir sehen ein großes Potenzial für japanische Small- und Mid-Cap-Unternehmen, die in den kommenden Jahren dramatische geschäftliche Umstrukturierungen durchlaufen werden. Dies wird durch strengere Governance-Regeln und den Druck der Aktionäre beschleunigt.

Dieses Potenzial zeigt sich am Beispiel japanischer Unternehmen, die für 2023 Management-Buy-outs angekündigt haben – mit einem erheblichen Aufschlag zum aktuellen Aktienkurs – mit dem Ziel, den Betrieb zu reformieren und künftiges Wachstum zu fördern. Transaktionen in Bereichen wie der Arzneimittelherstellung sind unserer Ansicht nach ein Zeichen für den wachsenden Druck auf kleinere japanische Unternehmen, den Shareholder Value zu steigern.

Die Aktienauswahl bleibt hierbei der Schlüssel. Wir sind davon überzeugt, dass ein fundamental orientierter Investmentprozess, der sich auf die Identifizierung attraktiv bewerteter Small-Cap-Unternehmen mit nachhaltigen Wettbewerbsvorteilen und robusten Cashflows konzentriert, dazu beitragen kann, langfristig eine Outperformance gegenüber einer Benchmark oder Peer Group zu erzielen. Ersteres ermöglicht in der Regel höhere Kapitalrenditen, letzteres bietet die Möglichkeit, das Wachstum durch Reinvestitionen zu fördern.

Von Nick Sheridan, Portfolio Manager, Janus Henderson Investors

1 Quelle: Bloomberg, auf Basis von Daten für den Russell 2000 Index und den Russell 1000 Index. Der Zeitraum umfasst die zwölf Bärenmärkte (-20% oder mehr) für den Russell 2000 seit 1980. Der Russell 2000 Index ist ein Small-Cap-Index für den US-Aktienmarkt, der die kleinsten 2.000 Werte des Russell 3000 Index umfasst. Der Russell 1000 Index, ebenfalls eine Untergruppe des Russell 3000 Index, repräsentiert die 1.000 größten Unternehmen nach Marktkapitalisierung in den USA. Die Performance der Vergangenheit sagt nichts über zukünftige Erträge aus.

2 Quelle: https://www.cnbc.com/2023/12/13/fed-interest-rate-decision-december-2023.html#:~:text=Along%20with%20the%20decision%20to,what%20officials%20had%20previously%20indicated

Weitere beliebte Meldungen: